创新 • 创优 • 创见

根据网络公开数据及上市公司发布的信息显示,2019年我国重卡销售各类车型约116.8万辆,同比增长2%,创近年重卡销售历史新高,是重卡市场出乎意料的“大丰收”年。那么,2019年重卡市场特征究竟如何?影响2020年重卡市场的因素有哪些?现作扼要简析,供重卡行业参考。

2019年重卡市场主要特征是什么?

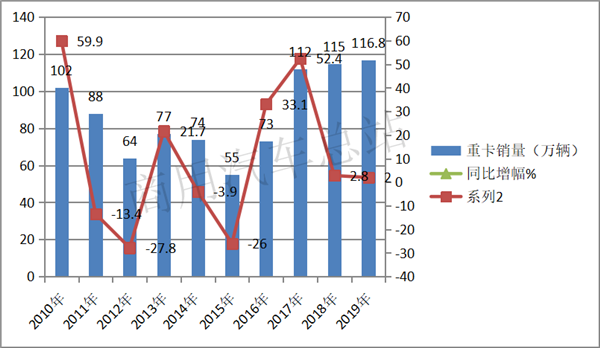

一、是近10年来第四个超百万辆、且销量最高的年份

根据数据,近10年重卡销量、同比统计:

可见,2019年重卡销量是近10年来第四个超过100万辆,且销量最高的年份。

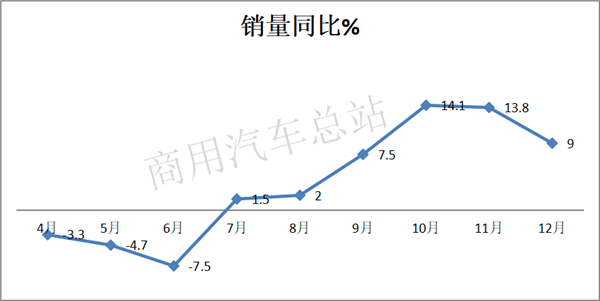

二、1-12月各月中,销量同比4降8增,下半年呈现“6连涨”

根据资料数据,2019年1-12月各月销量同比增幅统计如下:

可见,从1-12月具体月份来看:

1、2019年只有四个月销量是下降的,八个月销量则实现了同比增长。尤其是下半年以来,重卡行业竟然没有一个月是下降的,呈现了“六连涨”现象,说明下半年表现明显好于上半年。

2、销量同比下滑的四个月份分别是:1月下降9.9%,4月同比下降3.3%,5月同比下降4.7%,6月下降7.5%。下滑的四个月份全部发生在上半年。

3、销量同比上涨的八个月份分别是:2月(4.3%)、3月(7.1%)、7月(1.5%)、8月(2%)、9月(7.5%)、10月(14.1%)、11月(13.8%)和12月(9%)。

在4、5、6三个月销量同比连续下滑后,以后6个月销量同比均出现增长。为何?主要原因可能是:

1、2019年7月1日起,燃气重卡在全国范围内实施国六排放,新上牌的燃气重卡从7月1日起就必须满足国六排放标准。国六政策的实施极大刺激了气源比较丰富和加气站较多的区域的卡车用户(如大西南、河北、山西、陕西、山东等区域)购车的欲望,也就是说提前透支了购买力。

2、在二季度尤其是二季度后期,大量提前购买国五排放的天然气重卡,而经销商也在做相关的车辆储备工作,为下半年增长埋下伏笔。

3、2019年上半年铁路货运量的增速不如公路货运量,铁路货运对公路货运的大规模替代还不够明显,这对于重卡市场而言是个好消息,也有利于重卡市场大宗货物运输需求(如煤炭、钢铁等)的保持,这是2019年下半年重卡市场能保持连续增长的重要原因。

4、无锡桥梁坍塌事故发生后,各地持续加大对国道短途超载的治理力度,促进了新车的购买,推动了2019年四季度重卡市场需求的上涨。

5、2020年春节来得比较早,各个重卡品牌经销商做库存和备货的时间也因此提前了,这对于11月和12月的重卡企业车辆订单增加有一定的促进效果。

6、2018年下半年各月的销量相对上半年较少,相对基数不大,这给2019年下半年各月销量同比增长客观上提供了“便利条件”。

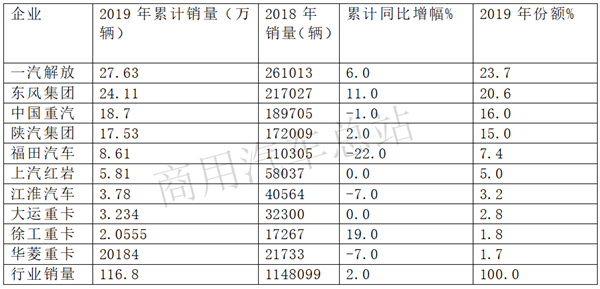

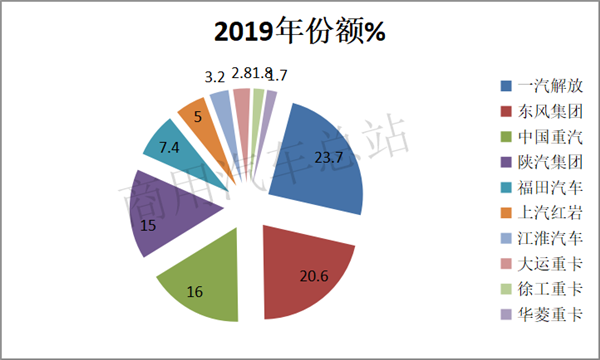

三、从竞争格局看,一汽解放、东风集团、中国重汽位居前三甲;前10名销量中,同比4增2平4降,一半欢喜一般愁;同比累计销量增幅最大的是徐工重卡,同比降幅最大的是福田汽车

根据信息,2019年重卡销量前10名的车企如下:

可见,在2019年前10名重卡销量中:

1、一汽解放以27.63万辆、同比增长6%、23.7%占有率的全年成绩,连续第四年保持重卡行业销量第一的“宝座”,并且连续第三年保持中重卡行业销量第一的地位。

2、东风重卡稳定保持行业第二的地位,全年销量达到24.11万辆,同比增长11%(累计增速是全行业第二),其市场份额也有所扩大,达到20.6%。

3、中国重汽占据行业老三。其销量为18.7万辆,同比微降1%,市场份额为16%。

4、前10中,同比4增2平4降,一半欢喜一般愁。同比累计销量增幅最大的是徐工重卡,同比降幅最大的是福田汽车。

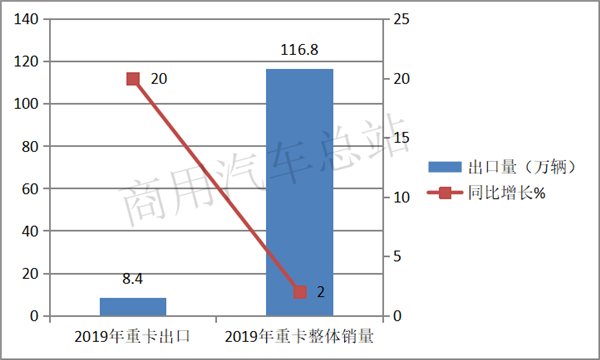

四、出口增长20%,是推动2019年重卡市场增长的中坚力量

根据数据,2019年重卡出口大约在8.4万辆,同比增长20%,远远高于2019年重卡整体市场2%的增幅。

简析:2019年国际经济形势非常复杂,既有全球经济衰退、国际政策多变等不利因素,又有“一带一路”等有利因素。这样的国际经济形势下,中国重卡出口取得不错成绩。公开资料显示,2019年中国重卡出口全年预计8.4万辆,同比大幅增长20%,高于整体重卡市场增幅近18个百分点,是促进2019年重卡市场增长的中坚力量,也是2019年重卡市场的一个突出亮点。

五、影响2020年重卡市场的因素分析

一、各地推出执行政策 ,国三柴油货车淘汰更新所带来的新车置换机遇,将为重卡市场和重卡企业带来历史性的政策商机,可能会成为2020年重卡的主要增量市场。随着国务院的《打赢蓝天保卫战三年行动计划》下发,各部委和地方政府开始制定具体措施。

2018年7月10日,交通运输部发布《关于全面加强生态环境保护坚决打好污染防治攻坚战的实施意见》。其中专门有一条是“开展柴油货车污染治理专项行动”,再次肯定了对国三及以下运营柴油货车的提前淘汰更新,并且再次肯定了100万辆的数量。“会同有关部门淘汰更新一批高排放老旧柴油货车”、“大力推进国三及以下营运柴油货车提前淘汰更新”、“2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下营运中重型柴油货车100万辆以上。”

根据环保部的数据测算,目前约有230万辆的国三及以前重卡亟需淘汰。其中,污染防治的重点区域的15省40余城市,3年就要预计淘汰100万辆国三柴油车。这些重点区域基本都先后颁布了地方打赢蓝天保卫战三年行动的具体实施方案,其中都有针对提前淘汰国三柴油车的鼓励措施。

各地保卫“防止污染、保卫蓝天”行动全面展开,发布响应国务院“三年打赢蓝天保卫战行动”的具体实施计划。

毫无疑问,三年计划中,2018年是制定政策年,淘汰国三中重型卡车正在由点及面地展开。2019年和2020年是实施高峰,特别是2020年这一任务完成的最后一年,将会是淘汰国三柴油车的高潮。2020年国三柴油货车淘汰更新所带来的新车置换机遇,将为重卡市场和重卡企业带来历史性的政策商机。

二、按轴收费、合规运营对重卡市场的拉动。根据交通部的新版《收费公路车辆通行费车型分类》(JT/T 489-2019),从2020年1月1日起,货车将按轴交纳高速公路通行费。根据这一新规,两轴货车的车货总重最大限值为18吨,此前经常超载跑中短途高速的蓝牌轻卡将不能再超过其4.5吨的车货总重,否则将在高速公路收费站入口就遭劝返。因此,14吨-18吨的黄牌重型载货车(根据中汽协会的统计口径,车货总重量超过14吨即为重卡车型)将在明年进一步受到用户追捧,整个载货车市场将加速发生产品结构的分化,不超载、轻量化、合规运营将会是主旋律,这无疑将为14吨以上重卡市场带来较大的利好刺激,为明年销量走高创造政策条件。

三、2020年经济下行压力很大,GDP增速很可能跌破6%。因此,以固定资产投资刺激经济的“稳增长”预期较高。众所周知,一旦固定资产投资增速上升,对于重型工程车市场需求是直接驱动力。因此,预计2020年的重型自卸车销量将会高于2019年(2019年的重型自卸车销量是同比下降的)。

四、对国道超载的更严格治理。2019年10月10日发生的无锡桥梁坍塌事故让人痛心和惋惜,也推动了中央政府与地方政府大力治理国道短途超载货车。据不完全统计,截至目前已有十多个省市自治区都出台了相关文件和规定,铁腕治理本地区的超载运输。如此一来,国道中短途运输的运力短期内势必不足,物流运输行业将掀起新一轮的购车热潮。这也可能推动重卡市场的增长。

五、在能源方面,重卡市场发展更加多元,纯电动重卡、燃料电池重卡、甲醇重卡这些细分市场逐步兴起。在技术方面,智能驾驶成为各家车企争相突破的技术领域。

六、智慧、自动化驾驶重卡可能会成为新潮流。体现在技术的智能化方面,比较重要的应用是在干线物流汽车列车中,只需在前车配备一个驾驶员,后车可以实现自动跟随、转弯、加速、刹车等功能,节省人力、提高安全性,这可能会成为2020年重卡市场的一个发展潮流。

(如需数据来源请留言)