创新 • 创优 • 创见

2020年对商用车行业是个非常奇特的年份,卡车市场高歌长虹,客车行业士气低迷。原本受高铁挤压、新能源补贴退坡等诸多因素影响,加上年初疫情封城封路,客车行业经营雪上加霜,盈利空间被大大压缩,很多企业出现了亏损。

近日,代表着行业风向标的国内主流客车上市公司陆续发布了2020年前三季度的经营业绩公告,就各自的盈利状况及研发情况进行了披露,成为目前客车业内最关注的焦点问题之一。

现对五大客车上市公司2020年前三季度经营业绩具体情况做扼要分析(以下数据均来自上市公司发布的前三季度经营业绩报告):

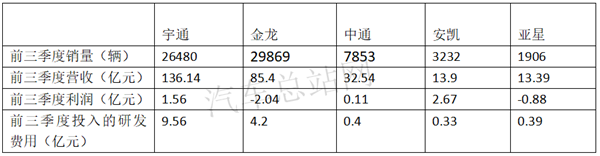

客车五大上市公司前三季度销量、营收、利润及投入研发费用汇总

一、宇通客车

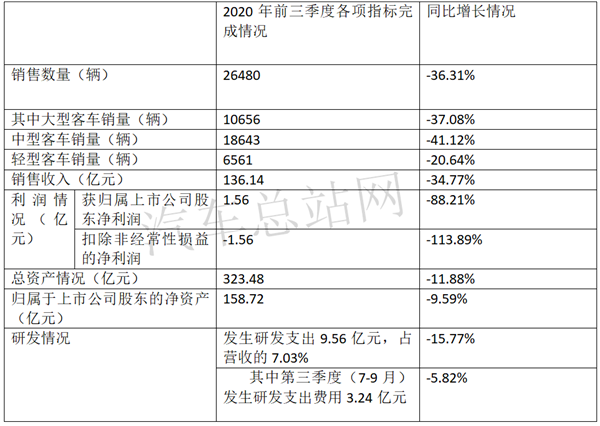

点评:作为我国客车行业无人能敌的龙头老大——宇通客车,2020年前三季度利润1.56亿元,同比下滑88.21%,大于其前三季度销售收入34.77%的降幅53.44个百分点,也大于其前三季度销量36.31%的降幅51.9个百分点。也就是说宇通客车在2020年前三季度利润的下滑速度远远大于其营收和销量下滑速度,这反映了客车行业经营成本的大幅度增加和盈利空间的大幅度下降,说明了今年客车市场的残酷性。客车老大尚且如此,其他客车企业可以想象今年的经营是何等的艰辛!

尽管经营是如此的困难,但宇通客车毕竟还是盈利的,更难能可贵的是,宇通前三季度的研发费用同比只下降15.77%,大大低于其利润的下滑幅度,其研发费用占营收比重的7.03%,这个比例在行业是最高的。尤其是在第三季度宇通客车的研发费用同比只下降5.82%,几乎就是微降,可以看出宇通客车非常重视产品的技术研发。说明宇通客车越是在行业困难的情况下,越是重视产品的技术升级,靠领先的产品力来赢得市场!这也是到目前为止宇通客车一直在行业能遥遥领先的重要原因!

二、金龙汽车集团(含厦门金龙、厦门金旅和苏州金龙)

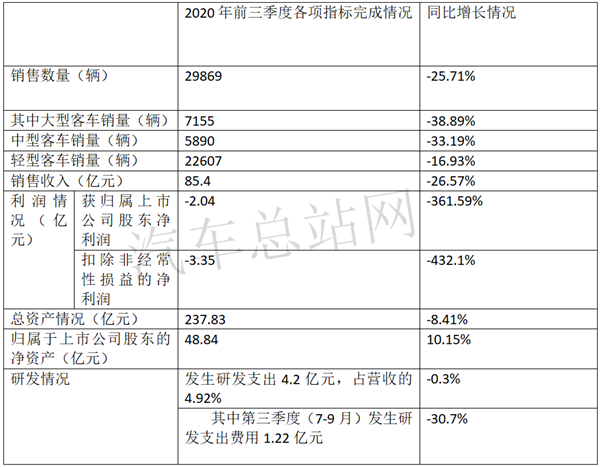

点评:作为我国客车行业关注的“三龙”(厦门金龙、厦门金旅和苏州金龙),2020年前三季度利润为 -2.04亿元,同比下滑361.59%,远远大于其前三季度销售收入26.57%的降幅335.02个百分点,也远大于其前三季度销量25.71%的降幅近336个百分点。也就是说三龙客车在2020年前三季度利润下滑速度远远大于其营收和销量速度,这反映了客车行业经营成本的大幅度增加和盈利空间的大幅度下降,说明了今年客车市场的残酷性。从此还可看出,2020年前三季度金龙的经营质量比宇通差很多。

尽管经营如此困难,但三龙客车毕竟前三季度的研发费用同比只下降0.3%,大大低于其利润的下滑幅度。从此可以看出三龙客车是非常重视产品的技术研发,说明三龙客车越是在行业困难的情况下,越是重视产品的技术升级,靠领先的产品力来赢得市场,这一点与宇通客车基本相似。

三、中通客车

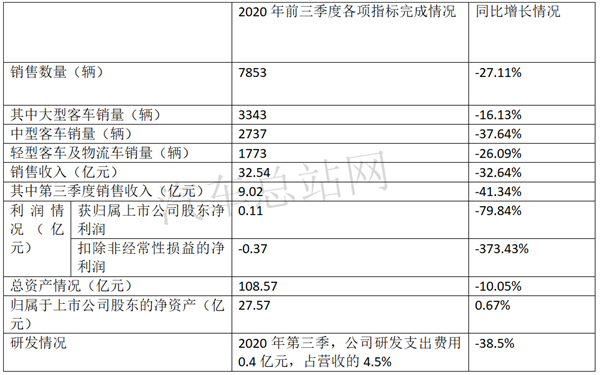

点评:作为我国客车行业关注的“三龙两通”中的中通客车,2020年前三季度利润为 0.11亿元,同比下滑79.84%,远远大于其前三季度销售收入32.64%的降幅47.2个百分点,也远大于其前三季度销量27.71%的降幅近52.13个百分点。也就是说中通客车在2020年前三季度利润下滑速度大于其营收和销量下滑速度,反映了客车行业经营成本的大幅度增加和盈利空间的大幅度下降,说明了今年客车市场的残酷性。从此还可看出,2020年前三季度中通的经营质量相对其他同行来说还是不错的,当然总体情况也不是很好,这是大环境决定的。

尽管经营是如此的困难,但中通客车第三季度的研发费用同比只下降38.5%,低于其第三季度利润的下滑幅度41.34%,从此可以看出中通客车是比较重视产品的技术研发的。

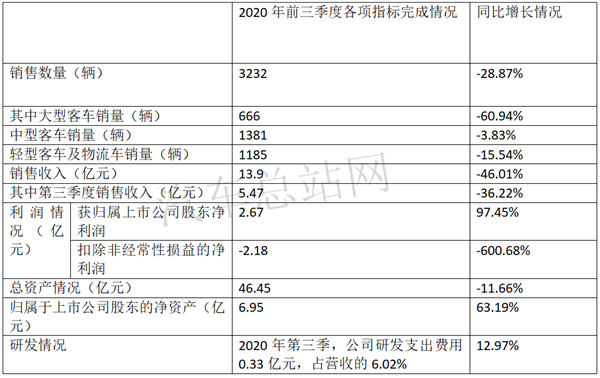

四、安凯客车

点评:安凯作为我国客车行业老牌子豪华客车上市公司,2020年前三季度利润为 2.67亿元(主要是转让安凯车桥40%的股权和土地收益所得),同比增长97.45%。其客车营收和销量同比均是较大幅度下滑的。

安凯客车第三季的研发费用为0.33亿元,同比增长12.97%,占据营收的费用6.02%(这个比例也比较高),说明安凯客车也是比较注重研发投入的。

五、亚星客车

点评:亚星客车作为老牌子客车企业,2020年前三季度利润为-0.88亿元,同比下降771.95%,比其前三季度销售收入32.13%的降幅低739.82个百分点,比其前三季度销量49%的降幅也低近723个百分点,说明亚星客车的经营状况也不是太好。

亚星客车前三季度研发费用为0.39亿元,同比增长15.04%,亚星客车在利润大幅度下滑的环境下,投入的研发费用增速仍远远大于其利润下降速度,说明其也非常重视产品技术研发的投入。

总结:通过2020年前三季度客车五大上市公司的经营状况分析,发现客车行业今年的经营状况确实惨淡,盈利能力大大缩水,但共同点都是:越是在困难的情况下,越是重视产品的技术研发投入。这一点也说明未来客车市场的竞争主要是产品技术的竞争,谁先掌握了先进的技术,谁就先占领市场竞争的制高点,谁就有可能获得市场先机!