[汽车总站网 www.chianautoms.com欢迎你]

销量和销售收入是考量客车企业销售业绩的两个重要指标。而2021年客车行业(含行业的大中型客车企业中的5米以上客车,不包括传统的轻客企业,下同)的销量和销售收入均遭遇“滑铁卢”。

数据显示,2021年5米以上客车累计销量114168辆,累计同比下降3.4%;2021年客车行业销售收入为527.7亿元,同比(2020年销售收入为546.27亿)下滑3.4%。

反映2021年客车行业的销售业绩的两个重要指标——销量与销售收入同比双双下滑。

一、2021年主流客车企业销量分析

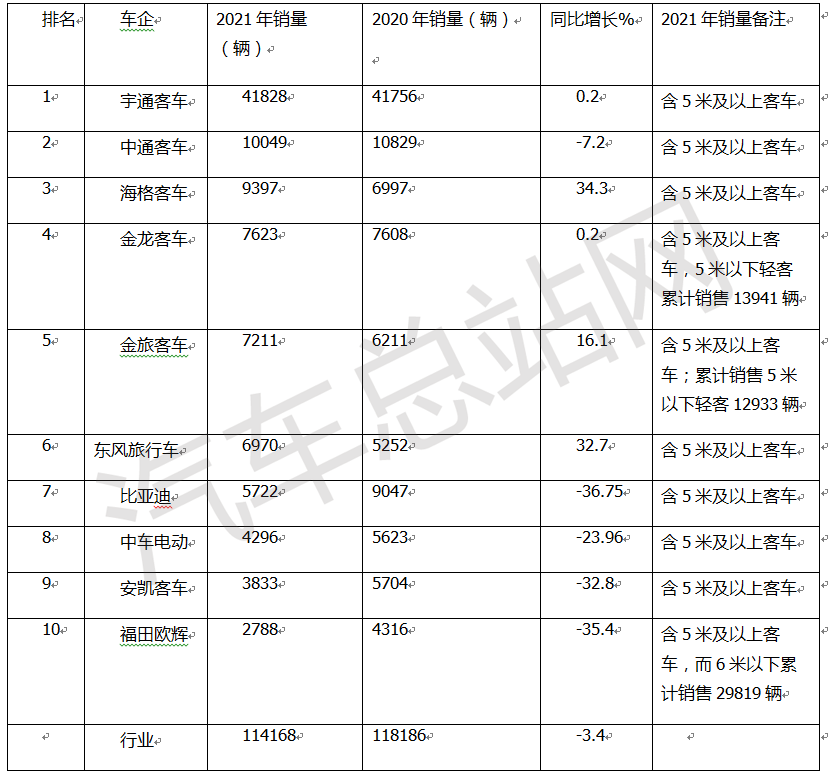

(一)行业销量同比下降3.4%;宇通客车独占鳌头,中通居第二,海格排第三,TOP10同比5增5减

数据统计,2021年5米以上销量前10名企业客车销量及同比增长盘点如下:

上表可以看出,在2021年5米以上客车TOP10累计销量中:

1、宇通客车累计销量41828辆,同比增长0.2%,是行业唯一销量超过4万辆的车企,可谓一骑绝尘,独占鳌头。

2、中通客车累计销量10049辆,同比下降7.2%,是第二个销量超万辆的车企,居第二。

3、海格客车累计销量9397辆,同比大涨34.3%,是2021年5米以上客车涨幅最大的车企,表现突出。

4、金龙客车累计销量7623辆,同比增长0.2%,居第四。

5、金旅客车累计销量7211辆,同比增长16.1%,居第五。

传统强势的“两通三龙”占据了5米以上客车的前5强,可见其实力较强,是称雄客车行业的第一阵营。

第6名以后到第10名,车企的销量均在7000辆以下。

总体看,2021年5米以上客车销售114168辆,累计同比微降3.4%。

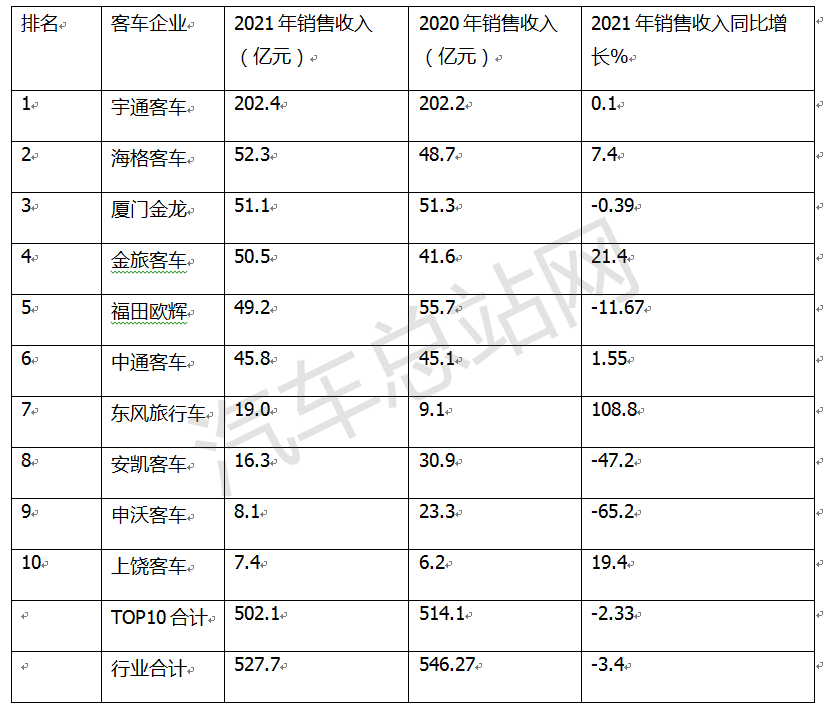

(二)从销售收入看,行业同比下降3.4%;TOP10中,宇通客车超200亿,遥遥领先,一家独大;海格、厦门金龙分别位居第二和第三;TOP10中销售收入同比5增5减,同比增长最大的是东风旅行车

2021年客车行业TOP10销售收入排行(比亚迪、中车电动销售收入不详,暂未列入排名,下同)如下:

在2021年1-12月客车行业累计销售收入中TOP10排行中:

宇通客车销售收入202.4亿元,也是行业唯一超过200亿元的企业,且同比增长0.1%,一家独大,无人能比。

海格客车销售收入52.3亿元,同比增长7.4%,位居第二。

厦门金龙销售收入51.1亿元,同比下降0.39%,位居第三。

厦门金旅销售收入50.5亿元,同比增长21.4%,是行业增长第二大的车企。

上述可见,2021年客车行业销售收入在50亿以上的车企有4家,构成了行业销售收入的“第一阵营”。

福田欧辉销售收入为49.2亿元,同比下降11.67%,位居行业第五。

中通客车销售收入为45.8亿元,同比增长1.55,位居行业第六。

东风旅行车销售收入为19亿元,同比大涨108.8%,居行业第七。

安凯客车销售收入16.3亿元,同比下降47.2%,是行业降幅第二大的车企,位居第八。

上海申沃客车销售收入为8.1亿元,同比2020年23.3亿元下降65.2%,是行业同比下降最大的车企,位居行业第九。

上饶客车销售收入7.4亿元,同比增长19.4%,位居行业第十。

总体看,在TOP10中,传统客车行业的“两通三龙”加上福田欧辉仍然是构成行业销售收入的“头部俱乐部”骨干企业(注:比亚迪及中车销售收入不详,暂不列入排名)。 其中,宇通客车销售收入唯一超200亿元,龙头老大地位特别明显。

从销售收入同比增长看,同比5增5减,同比增长最大的是东风旅行车,减少最大的是申沃客车。

综上分析,2021年客车行业的销量与销售收入同比均遭遇“滑铁卢”,可见2021年的客车市场有多难!

二、2022年客车行业该咋办?

上述分析可知, 2021年客车行业的销量及销售收入是在2020年遭受疫情严重“扫荡”、市场极度低迷的基础上同比再次遭遇下滑,可以认为2021年的客车市场已经降到低谷。

那么2022年客车市场走势将如何?行业该咋办?这是目前业内最为关注的问题。汽车总站网将详细讲解。

首先,简析一下2022年客车行业的大体形势。

1、从国家宏观经济看,2021年我国经济增速为8.1%,中科院预测中心预测,2022年我国的经济增速可能在5.5%左右,相对2021年有明显的减缓趋势,且可能呈现“前低后高”走势,对作为生产资料的客车市场可能不是特别利好。

2、由于疫情影响,欧美遭遇供应链危机,我国客车上游的原材料市场会受到一定影响,最直接的表现是客车上游的零部件可能会遭遇成本上涨压力,传导到客车整车方面,将导致价格上涨。这对客车企业经营来说不太友好。因为客车涨价必然遭到本身需求就萎缩的市场抵制。

3、为了降低疫情传播风险,居民出行的方式仍然不会倾向于乘坐公共客车这样的大众交通工具,这对拉动2022年公路、旅游和公交客车市场的增长仍然不利。

4、受高铁、城市轨道交通及私家车的竞争影响,大中型客车市场仍然处于下风。

5、国家“双碳”战略的持续推进,有利于2022年新能源客车特别是纯电动和燃料电池客车的市场发展。

6、2022年是新能源客车补贴政策的最后一年,车企和终端客户会抓住最后的补贴“红利”而掀起新一轮“抢装热潮”。这对2022年的新能源客车市场可能利好。

7、在国家加大内循环、加速汽车二手车市场流通政策的大环境下,二手客车市场将活跃起来,对盘活客车存量、增加客车增量市场有利。

8、2013年—2015年服役的新能源客车将陆续退市,或将给2022年新能源客车市场带来新的增量市场。

综上分析,2022年的客车市场仍然面临一定困难的和风险,但困难中也存在着一定的机遇。

总体看,2022年客车行业可能与国家宏观经济的走向基本一致,将呈现“前低后略高”的市场走势。

其次,汽车总站网认为2022年的客车行业要着重要做好以下几件事:

一是客运企业要与其他运输方式做好更进一步对接。

具体说就是客运企业要进一步依托高铁、机场、地铁等开展旅客集换散乘服务,创新铁巴、空巴等联运产品,大力发展机场和高铁站、轨道交通站等短途接驳市场,想法拓宽客车、客运市场渠道。只有这样,才可以拉动对客车产品的需求。

二是客运企业要进一步创建多维度的客运模式,主动对接市场需求。

企业可以开展多车型、灵活、便捷、舒适的道路客运定制化服务。大力发展定制客运方面,可采用定线变成"随客而行",定时变成"随客时间"或者多个时间供乘客选择。具体讲就是:

在开拓定制包车市场方面:针对政府机关、企事业单位上班人群的定制快客。

在校园客运市场方面,可以开通校园定制巴士市场,为学生提供保姆式出行服务。

在旅游客车市场,可以开通定制旅游市场,针对中短途专门旅游景点的人群定制旅游景区直通巴士。

还可以与网约公司联合,开拓城际约租和城际用车市场:针对散客,通过线上平台约租,根据乘客指定时间、地点汇总后,按要求选择上下客地点。

三是抓住农村客运市场快速发展的机遇。

近年以来,国家一直重视农村客运市场的发展,特别是2021年国家出台关于促进农村客运市场发展的政策频率高于任何年份,2022年农村客运市场仍然是国家重点支持的领域。

因此,客运公司和客车企业要抓住这个发展机遇。汽车总站网认为,具体可以从以下着手:

一是开拓高铁不通的乡村旅游直通车市场。

发展农村旅游业、振兴乡村经济是国家近来重点鼓励和支持的项目。其中,高铁不通的很多乡村旅游景点,是目前旅游领域的一大热点,对公路客运企业是一大机遇。

二是重视乡村“客货邮多用”的客车产品的研发和市场拓展。

目前我国很多乡村较为偏僻,快递物流专车不愿意及时将快递物件及时送达乡村。而研发能“带货”和“带邮件”又能载人的城乡客车产品,就能解决这一需求问题。

客车企业要重视这一细分市场的需求,及时研发出适合更多乡村“客货邮多用”的客车产品,或将能激发出农村客运市场对客车产品更大的需求。

三是将新能源客车的市场重点聚焦到纯电动技术路线上,将市场下沉到三四五线城市及经济较为发达的县乡村市场。

四是客车企业要加大供给侧的改革和创新,促进行业的技术进步。

具体说就是在客车产品的智能化、网联化、新能源化和共享化方面进行创新,抢占技术制高点和市场先机。

2021年客车行业很难,2022年也不容乐观。但只要企业能善于捕捉细分市场机会,抓住战机,就有可能化解2022年的客车市场风险。

[汽车总站网 www.chianautoms.com欢迎你]