创新 • 创优 • 创见

在国家“双碳”战略的持续推动下,近来新能源专用车市场表现较好,新能源重卡市场最为“抢眼”。电卡观察进一步研究发现,换电重卡占比的快速提升成为当前新能源重卡市场增长的主力。

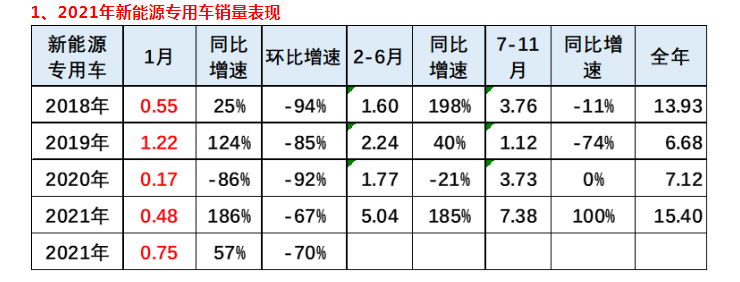

根据终端上牌信息,2022年1月新能源专用车销售7530辆,同比增长186%。其中,新能源重卡销售占据新能源专用车的权重由去年的7%一下提升到30%。而新能源重卡占比的快速提升,主要应归功于换电重卡的迅猛发展。

何以如此?因为换电重卡占比提升幅度最大,成为新能源重卡市场的“生力军”,其中换电式牵引车与自卸车“居功至伟”。

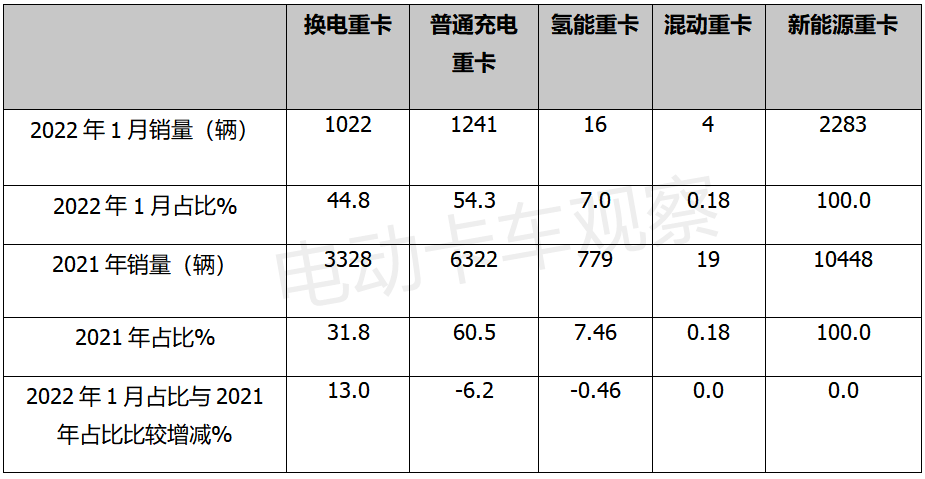

数据显示,2022年1月换电重卡销售1022辆,占据本月新能源重卡销量44.8%的市场份额,比2021年的占比明显提高。

按技术路线划分,2022年1月新能源重卡各销量、占比与2021年比较如下:

按技术路线划分,2022年1月换电重卡占据新能源重卡的比例为44.8%,比2021年31.8%的占比提高了13个百分点,是新能源重卡所有技术路线中占比增加最大的细分车型,成为当下新能源重卡市场中的最大亮点。

据电卡观察调研分析,主要原因是换电牵引车占比最大,换电自卸车占比增加最多,二者成为推动换电重卡市场增长的“黄金组合”,成为推动换电重卡占比明显提升的最大“功臣“。

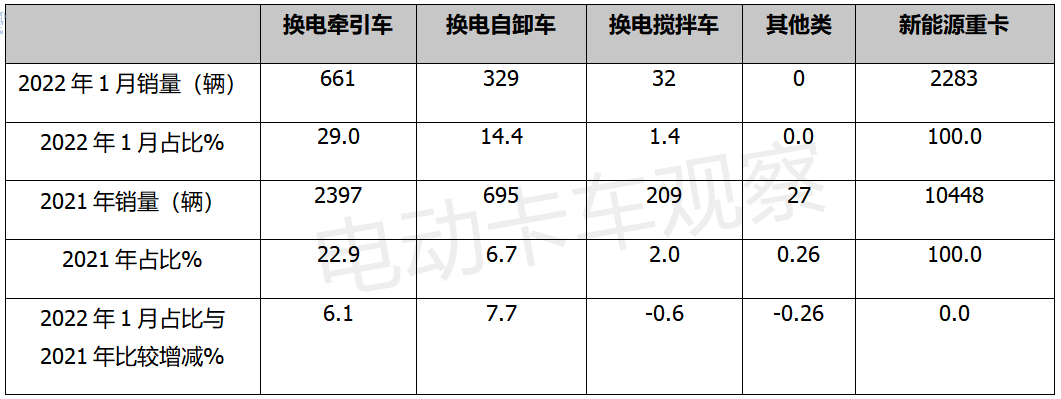

数据显示,2022年1月换电重卡销售1022辆,其中换电牵引车销售661辆,占据当月新能源重卡29%的市场权重,是换电重卡中占比最大的细分车型,且占比比2021年22.9%的权重提高了近6.1个百分点。

而换电式自卸车1月销售329辆,占据当月新能源重卡14.4%的权重,且占比比2021年的6.7%增加了7.7个百分点,成为换电重卡中占比增加最多的细分车型。

2022年1月各类换电重卡车型销量占比与2021年比较如下:

上表显示,无论是2022年1月,还是2021年,换电牵引车都是换电重卡占比最大的细分车型,其次是换电自卸车,再次是换电搅拌车。

从占比比较看,2021年换电牵引车占比相对2021年增加了6.1个百分点,换电自卸车占比相对2021年增加了7.7个百分点,是换电重卡中占比增加最大的细分车型。

可见,换电牵引车和换电自卸车已经成为推动换电重卡市场增长的主要力量。电卡观察认为,这主要是因为:

一是政策强力支持重卡换电市场发展。

重卡一直是污染“大户”,是国家重点关注的节能减排对象。据生态环境部数据显示,目前我国重型商用车保有量大约在1000多万辆,仅占我国汽车保有量的4.4%,但其排放的氮氧化物和颗粒物分别达到汽车排放总量的8成以上和6成以上。重卡的节能减排势在必行,发展环保、节能、无污染的新能源重卡是必然趋势。

2021年10月底,工业和信息化部办公厅印发了《关于启动新能源汽车换电模式应用试点工作的通知》,决定启动新能源汽车换电模式应用试点工作。其中,宜宾、唐山、包头为重卡特色类换电试点城市。在宜宾、唐山、包头三城市开启重卡换电试点,由三城市先积累经验,等时机成熟,重卡换电将在全国推广,数万辆甚至数十万辆换电重卡将落地运营。

另外,国家主管部门领导在多种场合明确表示要支持换电重卡发展。全国各地,如北京、上海、重庆、广东、海南、四川等,都制定了发展换电重卡的具体计划。特别是重庆、海南、四川等地方,出台了支持换电重卡发展的具体政策,加速了换电重卡市场的发展。

再者,随着我国新基建的加速落地,根据国家内循环经济发展战略,我国将集中财政政策发力新旧基建托底经济的确定性增强,这对促进我国换电重卡特别是换电牵引车和自卸车增长非常有利。

二是换电式牵引车很有市场发展前景,是目前承担港口、钢厂、电厂、矿山等重载倒短运输的主要运载工具,且应用技术逐渐成熟,是今后换电重卡的主要应用场景。

换电牵引车相对普通充电类牵引车具有以下优势:

第一是高效。换电牵引车主要应用在港口、钢厂、电厂等倒短运输场景中,解决了续航里程不足和补电效率低下的问题。

第二是降本。车辆可实现“车电分离”销售,购车成本与燃油车基本相当。

第三是灵活。客车可以根据客户具体不同的应用场景,灵活匹配不同的电量,从而可以做到量体裁衣,将成本控制在最低范围。

第四是安全。电池可集中管理,可采用平缓充电,延长电池寿命。

第五是友好。车辆可以实现错峰补能,降低电网压力,利好城市电网运行。

第六是集约。上述应用场景中换电牵引车的运输线路相对固定,建设和布置换电站也比较容易。如此一来,可以集约利用城市土地资源,提升城市土地资源的利用效率,降低换电站占地空间。

第七是市场前景广阔。用于港口、钢厂、电厂等倒短运输的燃油重卡数量在百万辆以上,随着国家“双碳”战略的推进,未来换电牵引车更有“用武之地”,市场发展空间巨大。

三是换电自卸车在城市渣土、砂石骨料运输等中短途倒短运输场景中应用越来越广泛,市场发展空间越来越大。

换电自卸车相对普通充电类自卸车应用场景范围越来越大。

随着我国新基建的加速落地,我国对自卸车的需求越来越多。而自卸车大部分的应用场景在市区,市区对作业的自卸车要求环保高效。

另外,我国目前有大部分城市对渣土车(自卸车)、砂石骨料运输自卸车需要进行环保治理,要求传统的渣土车(自卸车)在最近若干年内将逐步实现电动化。据预测,未来每年都有7-8万辆的城市渣土车要更新,其中有相当一部分要更换成电动类。而换电模式由于具有上述诸多优于普通充电自卸车的特点,可能会逐渐成为这些城市的首选对象。

四是车企的换电牵引车和自卸车产品相当“给力”。

产品历来都是提升市场占有率的锐利武器。换电重卡市场占比明显提升,也与目前主流车企具有得力的产品息息相关。

数据显示,2022年1月新能源重卡畅销车型TOP10中,换电式重卡就占据了6款,其中换电式牵引车5款,换电式自卸车1款。具体是:

一是徐工重卡的换电自卸式垃圾车XGA5317ZLJBEVWA,1月销售176辆,占换电重卡17.22%的份额,主要销往唐山、石家庄等地。

二是汉马科技的换电半挂牵引车HN4250B36C6BEV,1月销售144辆,占换电重卡14.1%的份额,主要销往唐山、北京等地。

三是上汽红岩的换电式半挂牵引车CQ4250BEVSS404,1月销售108辆,占换电重卡10.6%的份额,主要销往唐山、郑州、上海等地;

四是一汽解放的换电式半挂牵引车CA4250P66T1BEV,1月销售95辆,占换电重卡9.3%的份额,主要销往唐山、北京等地。

五是徐工重卡的换电式半挂牵引车XGA4254BEVWCA,1月销售80辆,占换电重卡7.8%的份额,主要销往唐山、石家庄等地。

六是徐工重卡的换电式自卸车XGA5313ZLJBEVW,1月销售70辆,占换电重卡6.85%的份额,主要销往唐山、郑州等地。

可见,上述车企的6款换电重卡车型累计销售673辆,占据了2022年1月1022辆换电重卡66%的市场份额。因此电卡观察认为,上述车企的6款车型是推动1月换电重卡市场占比明显提高的最大力量。

正是在政策与市场双驱动、供给侧产品给力等多种利好因素的作用下,换电牵引车和自卸车成为推动换电重卡市场占比明显提升的“生力军”。但愿行业能及时把握机遇,在换电重卡赛道中跑出好成绩。

下一篇:车企发力燃料电池发动机