创新 • 创优 • 创见

毋庸置疑,终端市场的实际销量更能贴近客户的真实需求。

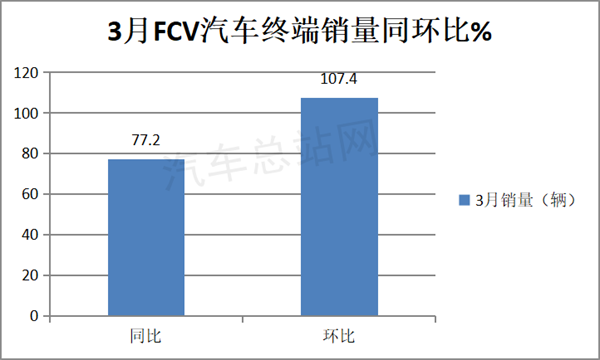

终端上牌数据显示,2023年3月氢燃料电池汽车终端市场实销280辆。其中包含261辆氢燃料电池商用车和19辆氢燃料电池乘用车(含一汽红旗牌H5和Mirai),同比去年3月的158辆增长77.2%,环比今年2月的135辆大涨107.4%。

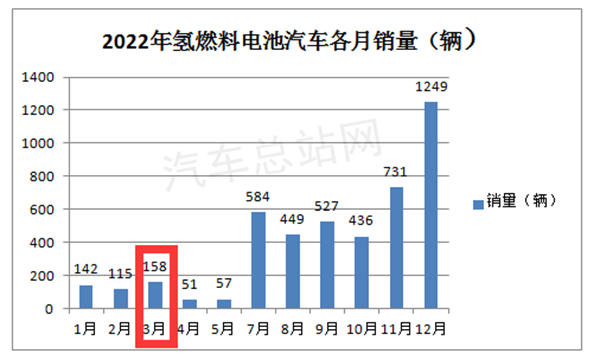

2022年各月氢燃料电池汽车实销数量如下:

2023年一季度氢燃料电池汽车累计实销568辆(含539辆氢燃料电池商用车和29辆氢燃料电池乘用车),同比去年一季度的415辆累计实际销量增长近4成(37%)。

可见,无论是今年3月还是一季度,氢燃料电池的终端实际销量同比均为正增长,说明了目前终端客户对氢燃料电池汽车的实际需求仍然保持了较快的增长态势。

那么,2023年一季度氢燃料电池汽车终端市场有哪些主要特点?

一、3月实销280辆,同环比均大增;销量创一季度各月新高

1、3月销量同环比均大增

数据显示,今年3月氢燃料电池实销280辆,同比增77.2%,环比增长107.4%。3月的氢燃料电池电池实销同环比增降幅度均较大。

今年3月实销同比增长77.2%,据汽车总站网分析主要是去年3月氢燃料电池汽车销量基数较低(只有158辆);另外,今年3月是疫情影响几乎已经消除的月份,市场需求比疫情期间的去年3月要多。

今年3月实销环比大增107.4%,据汽车总站网分析主要原因有:一是今年2月销量基数较低(只有135辆),给3月环比大增提供了客观支持。二是3月工作日比今年2月多了3天,比较利好氢燃料电池汽车销售和上牌活动。

2、3月销量创今年一季度各月新高

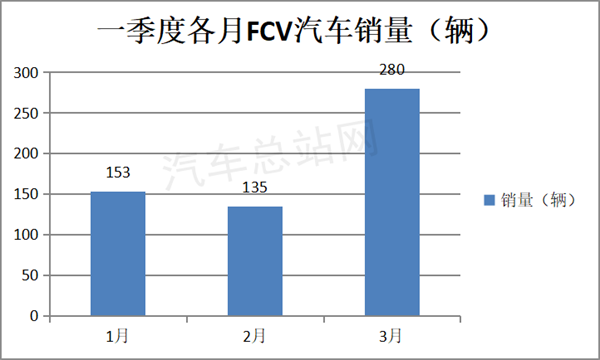

数据显示,2023年1月—3月各月氢燃料电池汽车实销数量统计如下图:

上图显示,2023年3月氢燃料电池汽车实销280辆,创一季度各月销量新高。主要原因如下:

一是3月历来是氢燃料电池汽车市场中的一个小旺季,工作日比1月和2月都要多,车企有更多的时间去推广销售燃料电池汽车,并进行上牌。

二是3月氢燃料电池重卡实销116辆,比1月和2月的销量总和还要多(1月和2月氢燃料电池重卡分别实销58辆和24辆),有力的推高了3月燃料电池汽车的总体销量。

二、3月货车占主体,其次是客车,再次是乘用车;一季度客车居榜首,其次是货车,再次是乘用车

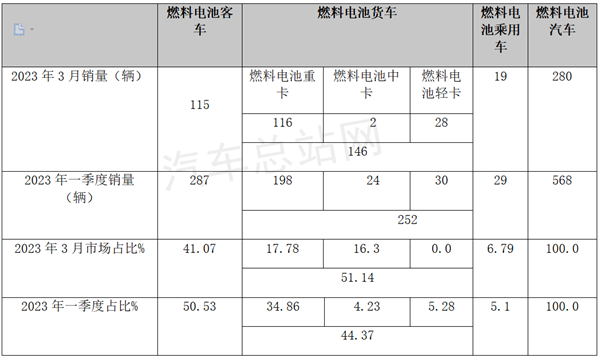

按车型类别划分,2023年3月及一季度燃料电池汽车销量、同比及占比统计如下:

上表显示:

1、在2023年3月各类燃料电池汽车终端销量中:

燃料电池货车累计销售146辆,占比51.4%,居主体地位。其中,燃料电池重卡销售116辆,是今年3月氢燃料电池货车市场的绝对“扛把子”,占据燃料电货车销量79.5%的权重。

这说明燃料电池重卡是目前燃料电池货车市场的重点推广应用车型,毕竟燃料电池系统具有的优势与重卡车型的应用场景更匹配。

燃料电池客车销售115辆,市场占比41.07%,居第二。

燃料电池乘用车销售19辆,市场占比6.79%,居第三。

值得一提的是,这是继去年首批80辆燃料电池乘用车在上海落地运营后的又一批燃料电池乘用车上牌落地,同时也说明氢燃料电池汽车的运营推广已相继在中国乘用车企业展开,相信后续会有越来越多的乘用车参与上牌运营,或将逐步推动我国燃料电池乘车用车的商业化进程。

2、在2023年一季度各类燃料电池汽车终端销量中:

燃料电池客车累计销售287辆,市场占比50.53%,居榜首。这主要是部分示范城市群和非示范地区在今年1月和2月,对燃料电池城市客车的批量招标采购数量较多,推高了一季度燃料电池客车总量。

燃料电池货车累计销售252辆,占比44.37%,居第二。其中,燃料电池重卡累计销售198,是一季度燃料电池货车市场的绝对主体,占据燃料电货车总销量78.6%的权重。

这说明燃料电池重卡是目前燃料电池货车行业的重点推广应用车型,毕竟氢燃料电池系统所具有的优势与重卡车型的应用场景更匹配,推广应用成本相对其他车型更低。

燃料电池乘用车累计销售29辆,市场占比5.1%,居第三。

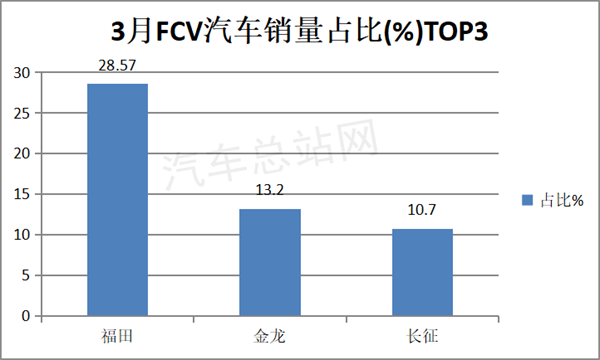

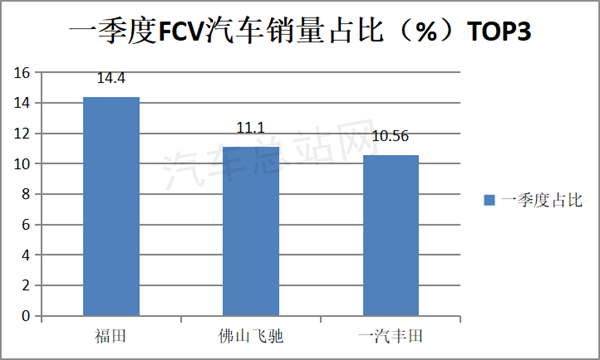

三、3月福田、金龙、长征居前三;一季度福田、佛山飞驰与一汽丰田居前三

数据显示,2023年3月有近10个整车企业实现了氢燃料电池汽车上牌销售。其中,福田汽车实销80辆,占比28.57%,位居第一;厦门金龙实际上牌销售37辆,占比13.2%,位居第二;河北长征汽车实销30辆,占比10.7%,位居第三。

2023年一季度累计销量中,福田汽车累计销售82辆,累计占比14.4%,居第一;佛山飞驰累计销售63辆,累计占比11.1%,居第二;一汽丰田累计销售60辆,累计占比10.56%,居第三。

四、配套系统中,3月亿华通、重塑科技、未势能源占据装机量前三;一季度鸿力氢动、亿华通、一汽丰田占据装机量前三

数据显示,在2023年3月氢燃料电池配套企业中,亿华通、重塑科技、未势能源占据装机量前三。其装机量分别为5447KW、2247KW、2190KW,市场占比分别为31%、13%和13%。TOP3累计占比为57%。

可见,今年3月氢燃料电池汽车装机市场的集中度已超半壁江山,垄断程度较高。

2023年一季度,在氢燃料电池配套企业中,亿华通、一汽丰累计装机量居前三。其累计装机量分别为7290KW、5619 KW、4639 KW,市场累计占比分别为17%、14%和11%。TOP3累计占比为45%。

五、示范城市群中,流向北京最多,其次是上海

1、2023年3月TOP5示范城市群销售氢燃料电池汽车数量排行

2023年3月FCV汽车流向TOP5示范城市群数量及占比如下:

上表显示,2023年3月氢燃料电池汽车推广应用居前三的示范城市群分别是北京、上海和广东。其氢燃料电池汽车整车落地数量分别为127辆、42辆和20辆,市场占比分别为45.4%,15%和7.1%。

TOP5累计销售216辆,累计占比77.14%。

2、2023年一季度TOP5示范城市群销售氢燃料电池汽车数量排行

2023年一季度FCV汽车流向top示范城市群数量及占比如下:

上表显示,2023年一季度,北京市范城市群累计销售274辆,占比48.26%,居第一;其次是上海示范城市群,再次是河北,累计分别销售91辆和49辆,累计占比分别为16.02%和8.63%。TOP5累计销售490辆,累计占比86.3%。可见区域集中度很高。

随着“双碳”战略的持续推动和各地对氢能产业扶持政策的落地,2023年第二季度的氢燃料电池汽车市场或将迎来更加快速的发展机遇!